有辆联合SG Auto发布《2024年中国二手车行业展望》

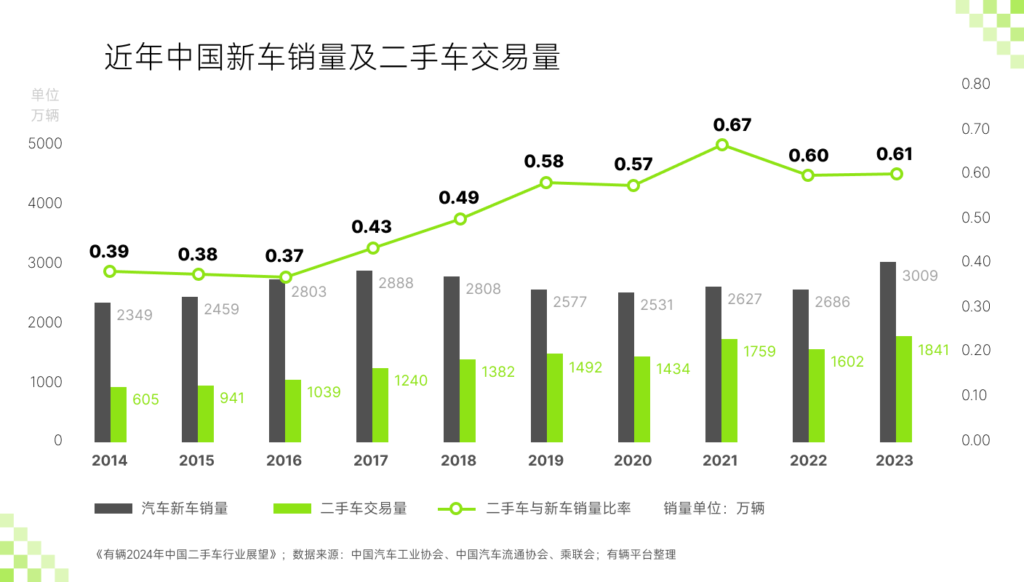

2023年,全国二手车累计交易量1841.33万辆,同比增长14.88%,累计交易金额突破万亿,达到11795.32亿元。尽管交易量同比上年仍有所增长,但二手车经营却呈现出了低迷的态势,尤其是上半年,二手车市场遭遇了前所未有的寒冬,车商大范围亏损,经营压力巨大。

其影响因素在于,疫情之后整体经济疲软,汽车厂家不断推出的新车销售优惠政策减小了二手车的价格优势;而越来越多的消费者选择购买新能源车,也在一定程度上挤压了二手车市场的空间。

基于当前的市场现状,二手车拍卖及流通服务平台「有辆」联合汽车流通研究机构《SG-Auto汽车经营与服务》发布了《有辆2024年中国二手车行业展望》。该展望基于拍卖平台大数据和中国汽车流通协会发布的相关数据及二手车行业专家分析得出,包括五大趋势和为从业者提出的经营参考。

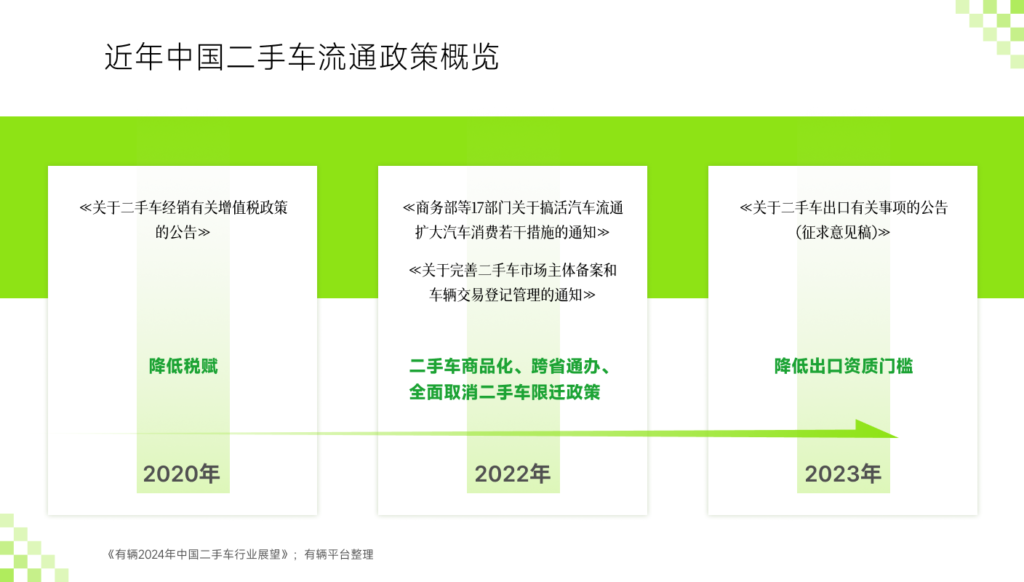

1、政策趋势——车商合规化经营的态势将延续

2022年,多项二手车行业新政发布并落地实施,2023年是新政落地实施后的第一个完整年。从行业角度看,新政激发了市场活力,促进了二手车行业上下游流通,让广大车商开始合规化经营,也让广大消费者得到了更多实惠和便利性。

但是,目前仍存在因政策切换带来的相关问题,如二手车经销发票在部分转入地无法过户,一些不合理的附加条件影响交易效率等问题。这些都需要政策法规的进一步完善来解决。

随着政策效应的进一步显现,2024年,车商合规化经营的态势将得到延续,合规化经营的空间也将更大。与此同时,新能源二手车以及二手车出口,也亟需配套的法规和政策以推动其发展。在这其中,相关部门也要加强监管和执法,从而更好地保护买卖双方的权益。

2、价格趋势——二手车价格将进一步走低

2024年,二手车的价格将呈现走低的趋势。

公安部发布的统计数据显示,截至2023年9月底,全国机动车保有量达4.35亿辆,其中汽车3.36亿辆,新能源汽车1821万辆。在「有辆」CEO宗明看来,随着汽车保有量的增大,二手车的析出量也随之增大,二手车的价格将会走低。

其次,由新车降价引发的市场波动传导到二手车市场,也影响了二手车价格。2023年,车企之间的价格战几乎贯穿了全年,竞争进入白热化,而新车价格的不稳定也导致了二手车价格难以走高。

再者,渠道车源的供给量也在增加,无论是各类租赁公司还是各大汽车出行平台,每年都有大量的车源处置,这也推动了二手车价格的进一步下探。

二手车价格的走低导致二手车商经营压力增大,亏损面增加,而只有具备快速消化库存,快速零售能力的车商才能在市场上更好地立足。

3、流转趋势——从车源稀缺到车源充分的过渡越发明显

中国汽车流通协会的数据显示,2023年,国内二手车转籍率全年呈现平稳向上的态势,二手车流通更加活跃。

2024年的二手车流转,将从过去的车源稀缺转向车源充分,而且这个过渡将会越发明显。

二手车析出量的增大,加上目前的二手车处置越来越方便,B端车商受多个利好政策影响,做二手车经营也比以往更规范,这些都有利于车辆的流转。

宗明指出,2024年,B2B之间的流转和C2C之间的直接流转比例都会趋于下降,而越来越多的车辆流转会通过平台来实现。相比于前两者,车辆通过平台以公开竞价的方式流转的效率是最高的。

在过去,从二手车的流通便利性上看,平台并不是第一选择,但随着行业越来越成熟,平台的作用会越发明显。

4、经营趋势——车商、用户均呈现年轻化趋势

新的一年,二手车买卖双方的年轻化将进一步强化,对双方利益主体的影响也将进一步显现。

二手车消费群体的年轻化特征越发明显,95后的“Z世代”正逐步成为消费市场主力。随着年轻一代消费大军的崛起,他们的对二手车较高的消费意愿将成为未来二手车交易市场的强心剂。

相比大龄消费者,年轻群体对于新媒体营销模式的广泛关注也催生了二手车经销企业对于新营销模式的大力投入。越来越多的90后车商开始尝到新媒体营销的红利。有辆的拍卖平台数据显示,车商买家会员年龄中位数为35岁,95后的“Z世代”经销商买家占比达到7%。在2024年,车商的年轻化趋势将持续。

5、出口趋势——二手车出口商利润将趋向走低

数据显示,2019~2022年,国内二手车出口分别为3036辆、4322辆、1.5万辆和7万辆,一直呈现快速增长态势。华泰证券的研报预测,考虑到二手车出口存在较大套利空间且俄罗斯以及“一带一路”国家仍留有供给空白,2023年我国二手车出口量可能超过10万辆。

目前,国内的二手车出口绝大多数都是以平行出口的方式进入海外市场。而出口量的增大,也导致二手车出口商的竞争压力越来越大。

随着出口试点企业申请门槛的放宽,试点企业不断增多,出口业务竞争愈加激烈,出口商也打起了价格战。2024年,出口商的利润将趋向走低。

与此同时,部分国内企业已经开始建设海外仓,海外客户甚至不用再承担汇率、车价变动等方面的风险。但这明显增加了国内车商的经营风险。

在宗明看来,在二手车出口领域,价格和质量的匹配性决定了其是否能够爆发。现阶段的二手车平行出口未必能够长期持续。放眼海外市场,日本的二手车之所以能够出口到多个国家,不仅得益于高性价比和高效的零配件供应链,同时也得益于日本二手车拍卖业务的发达所带动。

但任何大宗货物出口,如果把商品前置化,都会带来极高的风险,长期来看并不符合商业逻辑。只有商品在供给方和需求方之间形成高效率匹配,才是未来可持续的发展方向。

经营建议:

在二手车经销商经营压力倍增的今天,资源的获取将不再是车商的最大瓶颈,车商之间车源获取能力的差距会越来越小,而真正考验车商的是快速的To C(面对终端消费者)销售服务能力。

因此,建议车商多关注零售能力的提升,紧盯库存,快进快出,严格控制风险。二手车经营的传统模式是依赖于市场集客,车商扎堆取暖;而今天越来越多的车商借助于互联网平台,通过打造自己的IP实现集客,充分运营私域流量,从而实现车辆的快速流转。

在这其中,车商To C的能力一方面反映的是车商的客户运营能力,另一方面则反映的是车商的服务能力。对于非标品的销售来说,成交的每一单各有差异,如何服务好客户,让客户满意应当成为车商的必修课。

随着二手车经营主体越来越规范化,曾经的小、散、乱已经逐渐成为过去式。今天的车商应该更好地树立起品牌意识,为客户服务来背书。自媒体的IP的打造,实际上也是对品牌的打造,无论是个人品牌还是企业品牌都是如此。车商有了品牌,才能具备连锁能力。而规范化经营、连锁化经营也正是二手车市场走向成熟的标志。